Si va verso la fine del mercato tutelato dell’elettricità anche per i clienti domestici: per le microimprese di energia elettrica il mercato tutelato si è concluso ad aprile 2023 (per le piccole imprese era già terminato nel 2021), per i clienti domestici non vulnerabili terminerà a partire da Luglio 2024. L’obiettivo dietro questa transizione è quello di aumentare la concorrenza nel segmento finale della filiera elettrica, al fine di beneficiare i consumatori finali attraverso un potenziale risparmio in bolletta. Tuttavia, sorge spontanea la domanda se questo obiettivo sarà effettivamente raggiunto: le famiglie vedranno un reale miglioramento delle condizioni di mercato?

La filiera del mercato elettrico

Per comprendere gli impatti del mercato tutelato, è essenziale acquisire conoscenza del funzionamento della filiera del mercato elettrico. La tutela riguarda specificamente l’ultimo segmento della filiera, ma il costo finale dell’elettricità è influenzato anche dagli altri tre segmenti, che sono:

Produzione, che opera in regime di libero mercato. Questa fase avviene nelle centrali elettriche, che trasformano fonti energetiche primarie, cioè esistenti in natura, in elettricità. Quest’ultima è infatti una fonte secondaria, ovvero non esistente in natura. Ciò significa che l’elettricità deve essere per forza prodotta a partire da fonti primarie, non rinnovabili (come il gas) o rinnovabili (come il vento). Dunque, esistono diversi tipi di centrali elettriche: le termoelettriche sfruttano il gas, il carbone o il petrolio, quelle solari i raggi solari e così via. Nel 2022, l’Italia ha attinto da diverse fonti primarie:

Trasmissione, operante in regime di monopolio nazionale concesso a Terna S.p.A. Si tratta della fase in cui tutta l’elettricità prodotta dalle centrali elettriche viene raccolta e trasportata, attraverso le linee in altissima e alta tensione (i tralicci), alle linee di distribuzione. Lo Stato ha scelto di mantenere la fase di trasmissione in monopolio perché economicamente vantaggioso. Infatti, i costi medi aumenterebbero con l’aumentare degli operatori (monopolio naturale)

Distribuzione, attiva in regime di monopolio locale, sempre per motivi economici. In questa fase, le società di distribuzione (più di 120), dopo aver trasformato l’elettricità ad alta tensione in media tensione e successivamente in bassa tensione, trasportano l’energia elettrica fino all’utente finale. Qui si può vedere chi è il distributore che opera nel proprio comune.

Utenze, che è l’ultimo segmento della filiera (quello toccato dalla liberalizzazione in atto). In questa fase le società di vendita (o fornitori) commercializzano l’elettricità a famiglie e imprese. In altri termini, le società di vendita si occupano della vendita al dettaglio dell’energia al cliente finale, acquistando l’energia all’ingrosso dai produttori presso la Borsa Elettrica italiana, IPEx (Italian Power Exchange).

Infine, bisogna considerare che l’elettricità non è immagazzinabile (a condizioni economicamente vantaggiose): non appena prodotta, deve essere consumata. C’è dunque un “servizio di dispacciamento”, operato da Terna, che consiste nel gestire i flussi di elettricità sulla rete in qualsiasi momento; in altri termini, l’equilibrio 24 ore su 24 tra domanda e offerta. In pratica, il Centro Nazionale di Controllo di Terna comunica alle centrali elettriche se c’è bisogno che entrino in funzione o meno.

Il prezzo dell’elettricità

Il costo della bolletta elettrica di un consumatore domestico tipo, stando alle stime di ARERA (dati aggiornati al quarto trimestre 2023), è composto da: Spesa per la materia prima energia: rappresenta il 63,5% ed è composta da approvvigionamento dell’energia (55,8%) e commercializzazione al dettaglio (7,7%); si tratta quindi del costo sostenuto dal fornitore per acquistare all’ingrosso l’elettricità e commercializzarla agli utenti finali. Spesa per il trasporto e la gestione del contatore: rappresenta il 14,1% e copre i costi della fase di trasmissione (3%) e distribuzione (11,1%); il distributore è infatti il proprietario dei contatori nelle nostre case. Imposte: per l’11,9%, che sono accise + IVA. Spesa per oneri di sistema: equivale al 10,5% della bolletta; in sostanza, si tratta di una tassa che principalmente serve a finanziare gli incentivi alle fonti rinnovabili.

Si nota che la voce di spesa maggiore è quella per l’approvvigionamento dell’energia. L’Italia è infatti il paese coi costi dell’energia più alti al mondo. Sorge dunque spontanea la domanda: perché?

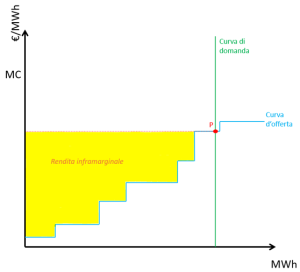

Prima di tutto, bisogna considerare che i costi dell’energia dipendono sia dai costi fissi (ad esempio, le infrastrutture), sia dai costi variabili (principalmente i combustibili). I produttori sono dunque disposti a vendere elettricità finché il prezzo di vendita P consente almeno di rientrare dai costi marginali MC. Nel caso del mercato elettrico, il costo marginale corrisponde al costo per produrre un megawattora aggiuntivo, e dipende unicamente dai costi variabili.

In Europa il mercato elettrico all’ingrosso è organizzato in diverse sessioni temporali in cui avvengono le negoziazioni tra produttori e società di vendita. Si formano così una curva di offerta e di domanda per ogni sessione scambiata. Il punto di incontro tra le due curve determina il prezzo dell’elettricità, che ha la caratteristica di essere un prezzo uniforme a fronte di diverse fonti di produzione dell’elettricità (eolico, termoelettrico, idroelettrico…). Di conseguenza, solo i produttori che stanno nel gradino in cui la curva di offerta incontra la curva di domanda vendono al costo marginale. Tutti quelli che hanno costi marginali più bassi ottengono una rendita inframarginale.

Il prezzo uniforme porta con sé due importanti conseguenze: la prima è che incentiva l’utilizzo delle fonti rinnovabili. Infatti, chi produce elettricità attraverso il rinnovabile ha costi variabili praticamente nulli (le rinnovabili non bruciano nessun combustibile). Di conseguenza, gli impianti a fonti di energia rinnovabile godono della rendita inframarginale più elevata: sono quindi più profittevoli. Tuttavia, le rinnovabili hanno un deficit: non sempre c’è il sole, non sempre soffia il vento. Molte di esse sono intermittenti e, come si è detto, l’elettricità non è immagazzinabile. Dunque, gli impianti a combustibile (ad esempio a gas) non sono del tutto sostituibili.

La seconda è l’elevato prezzo dell’elettricità. Ciò nasce dal fatto che gli impianti a combustibile hanno costi variabili molto elevati a causa dell’elevato costo dei combustibili in Italia. Dunque, sono questi i produttori che vendono al costo marginale, ma tale prezzo, essendo uniforme, viene adottato da tutti, anche da chi produce col rinnovabile. Purtroppo, la liberalizzazione in atto non avrà effetti su questo prezzo, che rappresenta il grosso della bolletta. Dovrebbe invece andare a contenere la spesa per la commercializzazione al dettaglio, che però rappresenta meno di un decimo del totale. Per questo motivo, c’è chi ipotizza anche un superamento del prezzo uniforme nel mercato all’ingrosso.

Il passaggio dal mercato tutelato al mercato libero

Inizialmente, a partire dalle prime settimane di ottobre era certa la cessazione, da inizio 2024, del mercato tutelato, ovvero delle forniture di gas ed energia elettrica a prezzi calmierati. I destinatari del mercato tutelato sono i clienti domestici e le partite Iva con potenza minore di 15 kW. Ad oggi, il fornitore dei clienti del mercato tutelato è la società Acquirente Unico SpA, del gruppo Gestore dei servizi energetici – GSE SpA -, partecipata al 100% dal Ministero dell’economia e delle finanze. È quindi il garante della fornitura di energia elettrica previsto dalla legge, a tutela di tutti i clienti che hanno accesso, appunto, al mercato tutelato. Nella sostanza, acquista energia elettrica sul mercato all’ingrosso, e la cede alle società di vendita per rifornire le utenze domestiche che non acquistano sul libero mercato.

Queste condizioni – i.e. i prezzi – sono ad oggi definite dall’ARERA (Autorità di Regolazione per Energia Reti e Ambiente) a beneficio delle famiglie che non hanno ancora scelto un fornitore nel mercato libero. Il passaggio graduale, quindi, dal mercato tutelato a quello libero, era stato avviato perché, almeno nella generalità dei casi, rimarrà l’unica fornitura disponibile. A tal proposito, gli operatori avevano già iniziato a inviare notifiche ai propri clienti riguardo questo passaggio, proponendo offerte da sottoscrivere.

Successivamente, però, l’ARERA ha deciso di prorogare la fine del mercato tutelato al 1° luglio 2024. Già ad ottobre, il ministro dell’Ambiente Gilberto Pichetto Fratin specificava come questo passaggio riguarda circa 10 milioni di utenze domestiche, che possono riscontrare delle difficoltà durante la transizione. Non a caso l’ARERA ha stabilito che il consumatore che non passerà al mercato libero, a partire da luglio 2024, avrà automaticamente accesso al regime Stg, Servizio a tutele graduali, della durata triennale e che applicherà tariffe fissate dall’autorità, legate al prezzo – valido in tutto il paese – con cui l’energia viene scambiata sul mercato all’ingrosso. Questo meccanismo è stato concepito per evitare che la scadenza delle tutele – peraltro sconosciuta a tanti cittadini italiani – costringa a scelte poco consapevoli, poco informate.

Ad ogni modo, per stabilire il fornitore che subentrerà a chi forniva la tutela saranno fatte aste competitive, ed è probabile che le società di vendita facciano gare al ribasso, a beneficio ultimo quindi del consumatore, che potrebbe addirittura risparmiare rispetto alla tariffa attuale. Infatti, sebbene il regime sarà di mercato libero, la competitività della procedura è più che possibile che vada a ridurre la spesa rispetto ad oggi, risultando in ogni caso impossibile in una maggiore spesa.

Il processo di liberalizzazione del mercato dell’energia

La liberalizzazione del mercato dell’energia è un obiettivo previsto dal Pnrr. Non a caso, la terza rata del Pnrr – erogata a ottobre –, pari a circa 18,5 miliardi di euro, prevede anche il raggiungimento di questo punto. E come spesso accade su questioni che toccano molti cittadini e tante risorse, il dibattito politico su questo tema è stato molto acceso, nonostante appunto il vincolo dato dal Pnrr. Il timore principale è che una larga fetta di consumatori si ritrovi a pagare bollette maggiorate rispetto alla situazione attuale. Tuttavia, vanno specificati alcuni punti che virano in tutt’altra direzione.

In primo luogo, negli anni la platea di utenti in grado di poter accedere al mercato tutelato si è ridotta notevolmente: ad oggi, si tratta di circa il 30% di consumatori, 8,7 milioni di intestatari. Al netto dei soggetti vulnerabili – over 75 anni, disabili, percettori di bonus sociale (sconto in bolletta per nuclei familiari con ISEE basso) e occupanti di abitazioni di emergenza a causa di calamità naturali, che continueranno a godere della tutela –, questi consumatori sono in realtà circa la metà di quei 8,7 milioni.

Non solo: per i cittadini che non rientrano tra i soggetti vulnerabili, per cui il futuro sta nel mercato libero, lo stesso Governo non prevede un conseguente aumento dei prezzi dato dalla liberalizzazione, anzi. “La nostra idea, dati alla mano, è che la liberalizzazione farà diminuire i prezzi” ha affermato Antonio Tajani, vice premier e ministro degli Esteri. Gli unici, invece, che potrebbero risentire di questo passaggio sono i fornitori che oggi dominano il settore, come Enel. Nel migliore dei casi, infatti, attraverso il meccanismo prima menzionato delle aste punteranno a riacquisire solo parzialmente i clienti persi, a causa di un tetto alla clientela previsto dalla proroga.

Infine, c’è da considerare che il superamento della tutela era già avvenuto nel 2021 per le piccole e medie imprese, e ad Aprile 2023 per le micro imprese, senza ripercussioni negative sui prezzi.

Cosa aspettarsi in questo passaggio

L’avvento della fine del mercato tutelato dell’energia in Italia, con il passaggio al libero mercato, rappresenta una svolta di rilievo, nonché – ormai – inevitabile. Questa transizione, essendo fortemente legata agli obiettivi del Pnrr, non è più rinviabile. Ma soprattutto, sembra aver avviato un confronto circa le conseguenze microeconomiche di questo passaggio. La liberalizzazione, pur promuovendo la concorrenza tra i fornitori e, in linea prevalentemente teorica ma non solo, prezzi più bassi, comporta sfide e opportunità. Da un lato, offre ai consumatori la possibilità di scelta tra offerte e fornitori; tuttavia, solleva interrogativi circa la sicurezza energetica e, appunto, un’equa accessibilità per tutti al servizio. Perciò, la fine del mercato tutelato richiede una gestione oculata delle conseguenze tecniche e operative del passaggio alla liberalizzazione, massimizzandone le opportunità e minimizzandone i pericoli.

Articolo a cura di Alberto Bindi e Mattia Moretta

*Crediti foto: Mohamed_hassan, via Pixabay