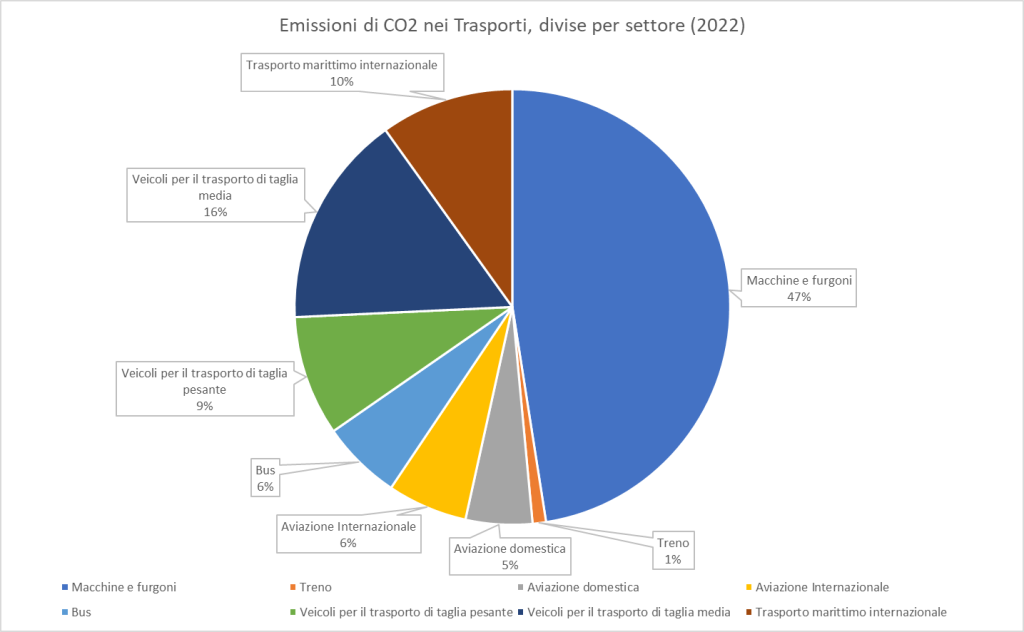

Il trasporto è uno dei settori maggiormente responsabili delle emissioni di gas serra nel nostro pianeta, con il trasporto su strada come maggiore contribuente. Rendere il trasporto sostenibile è diventato una delle priorità della maggior parte delle agende dei governi globali. In particolare, l’aviazione ed il settore marittimo hanno visto una crescita nelle emissioni negli ultimi 30 anni, rispettivamente del 146% e del 34% rispetto ai livelli del 1990. Secondo Statista, l’aviazione costituisce l’11% delle emissioni sul totale dei trasporti, mentre il settore marittimo contribuisce al 10%. Climate Trace, una banca dati delle emissioni da attività umane a livello mondiale, stima che l’aviazione e il settore marittimo rappresentano una quota relativamente piccola delle emissioni globali, rispettivamente l’1,4% ed l’1,3%.

Fonte: elaborazione di Orizzonti Politici via STATISTA

All’apparenza distanti, i due settori sono accomunati dalla complessità insita nel decarbonizzarli, e dal ruolo cruciale che rivestono per il trasporto mondiale. Il settore marittimo è infatti un perno dell’economia globale, responsabile per l’80% del trasporto delle merci a livello globale, mentre l’aviazione è il settore che permette il rapido movimento delle persone nel mondo, dando lavoro a oltre 87 milioni di individui. Se nel trasporto su strada si sono raggiunti progressi importanti, in primis con la crescita del mercato dei veicoli elettrici, aerei e navi sono ancora massicciamente ancorati ai combustibili fossili.

Secondo le stime dell’ACI (Consiglio Internazionale degli Aeroporti), nonostante la riduzione dei voli durante il blocco di Covid-19, la domanda di trasporto aereo crescerà del 4,3% in media all’anno fino al 2042. Dall’altra parte, la decarbonizzazione del trasporto marittimo è resa necessaria dalla natura dei combustibili che produce: la maggioranza delle navi container utilizza l’olio combustibile pesante, un sottoprodotto della raffinazione del petrolio che garantisce prestazioni eccezionali a bassi costi, ma che produce grandi quantità di ossido di zolfo ed ossido di azoto, inquinanti dell’aria estremamente nocivi per la nostra respirazione.

Decarbonizzazione degli aerei e delle navi: la strategia UE per il trasporto sostenibile

Dagli Accordi di Parigi all’adozione del Green Deal europeo, la necessità di promuovere la transizione ecologica è entrata nelle agende dei governi di tutto il mondo. Nell’Unione Europea, un focus particolare è dato ai trasporti, un settore che nella sola UE contribuisce al 22% circa delle emissioni di gas serra, e che costituisce il cuore delle attività economiche europee. Dai trasporti si dirama infatti la rete che sostiene quel mercato unico europeo e la libera circolazione di mezzi e persone che contraddistinguono da sempre i principi su cui si erge la comunità europea.

Con il FIT for 55, un pacchetto di misure legislative del Green Deal, che hanno segnato ambiziosi obiettivi di sostenibilità, l’UE mira a ridurre le emissioni di gas serra in tutti i settori economici del 55% entro il 2030 rispetto ai livelli del 1990. Di questo insieme di leggi fanno parte anche le due legislazioni per rendere sostenibile il settore marittimo ed il settore dell’aviazione, ReFuelEU Aviation e FuelEU Maritime, due pilastri della strategia per il trasporto sostenibile.

Entrambe le leggi entreranno in vigore a partire dal 2025. Da qui l’importanza strategica che ricoprono nel quadro di decarbonizzazione europeo, considerando la grande perdita delle forze ambientaliste nel Parlamento Europeo nelle elezioni del 6-9 giugno. La FuelEU Maritime prevede che entro il 2034 la percentuale di utilizzo degli RFNBO (Renewable Fuels of Non-Biological Origin) salga al 2% del totale del carburante consumato se non si sarà arrivati all’1% del totale entro il 2031 a condizioni di mercato. Dall’altro lato, la ReFuel EU Aviation impone ai produttori di carburante di incorporare il 2% di SAF nel 2025, il 6% entro 2030 ed il 70% entro il 2050.

Le barriere del mercato e le tecnologie più promettenti per il trasporto sostenibile

Tanti sono gli ostacoli che rendono difficile l’uso di combustibili alternativi per aerei e navi, a partire dagli elevati costi, l’infrastruttura tecnologica inadeguata e la diversa resa rispetto ai combustibili fossili. Questo determina prezzi più elevati di vendita, che li rendono meno competitivi rispetto ai combustibili fossili. Le due leggi si propongono infatti di creare le condizioni di mercato adeguate al maggior utilizzo di combustibili alternativi lungo tutto la catena produttiva, a partire dall’approvvigionamento di materie prime fino al consumo diretto. Ad oggi, le percentuali di utilizzo di dei combustibili sostenibili nei due settori sono irrisorie: nel settore dell’aviazione, i SAFs (Sustainable Aviation Fuels) rappresentano solo lo 0,1%, analogamente ai SMF (Sustainable Marine Fuels), in cui i biofuels nel 2021 costituivano lo 0,5%.

L’assenza di infrastruttura tecnologica adeguata e i costi elevati impediscono un utilizzo generalizzato di fonti rinnovabili per questi settori e la realizzazione di un trasporto sostenibile. Nell’aviazione, ad esempio, la decarbonizzazione è focalizzata sull’utilizzo dei SAF. I SAFs sono “drop-in” fuels, ovvero combustibili alternativi a quelli di origine fossile che possono essere integrati direttamente nell’attuale infrastruttura e tecnologia dei motori aeronautici, senza richiedere modifiche significative. Le attuali tecnologie disponibili non consentono agli aerei di volare con il 100% di SAF, che vengono sempre miscelati con fino al 50% di carburante a base fossile. Il SAF contiene gli stessi idrocarburi (e quindi le stesse emissioni allo scarico) del cherosene di origine fossile, con la differenza che gli idrocarburi provengono da una fonte più sostenibile: i SAF infatti emettono il 75% in meno delle emissioni delle rispettive alternative fossili. Un risparmio di emissioni che avviene durante tutto il ciclo di vita della produzione, a partire dalla materia prima che in questi casi è rinnovabile: i SAFs sono infatti principalmente prodotti a partire da acqua, energia solare e biomasse.

Per essere commerciati, i carburanti alternativi devono passare per un processo di valutazione che ne decreti l’ammissibilità nel mercato. A livello internazionale, la principale agenzia è l’ICAO (International Civil Aviation Organization), mentre in Unione Europea se ne occupa EASA (European Aviation Safety Agency). Le soluzioni più promettenti al momento sono gli HEFA (Hydroprocessed Esters and Fatty Acids), che vengono prodotti da rifiuti organici come l’olio vegetale o l’olio da cucina usato e i grassi animali residui. Gli HEFA costituiscono la stragrande maggioranza del mercato dei SAFs (oltre il 95% nel 2021) e riescono a garantire un TRL (Technology Readiness Level) fino a 9, il livello massimo che indicando che sono ‘sistemi effettivi collaudati in ambiente operativo‘. Altri combustibili promettenti sono gli Advanced Biomass to Liquids (ABtL) prodotti a partire da materie lignocellulosiche, residui agricoli o forestali e rifiuti solidi urbani, e infine i Power-to-Liquids (PtL), prodotti a partire dall’anidride carbonica e dall’idrogeno generato da acqua ed elettricità. I combustibili SAFs sono tuttavia ancora molto indietro rispetto alle rispettive alternative fossili, per via della poca disponibilità di materia prima e gli alti costi di investimento. In Unione Europea, i principali produttori nel mercato dei SAFs sono Neste TotalEnergies, SkyNRG, Preem e LanzaTech.

Nel settore marittimo, due delle soluzioni principali per rendere il trasporto via nave più sostenibile sono il metanolo e l’ammoniaca. Il metanolo è una soluzione con un TRL molto elevato (8-9) ed un potenziale di riduzione delle emissioni fino al 95% rispetto ai combustibili tradizionali. Ha il vantaggio di poter essere utilizzato dai motori marini esistenti, perché già largamente impiegato nelle navi e compatibile in soluzioni blended con i combustibili classici. L’ammoniaca (già ampiamente utilizzato per i fertilizzanti) è l’altro principale combustibile, anche se un po’ più in ritardo rispetto al metanolo in termini di maturità commerciale e tecnica. Secondo uno studio della International Maritime Organization (IMO) del 2020, i combustibili alternativi per il settore marittimo permetteranno di ridurre del 60% le emissioni di gas serra nel settore entro il 2050.

La nascita della RLCF Industrial Alliance

Se è vero che le nuove direttive come la FuelEU Maritime e ReFuel EU Aviation hanno portato dei progressi, di fronte agli obiettivi ambiziosi che hanno fissato rimane tuttavia un contesto fatto di mancanza di definizioni universalmente condivise e di pratiche standardizzate. Dall’altra parte, anche in virtù dell’essere ancora delle “nicchie” e della poca esperienza rispetto ai combustibili tradizionali, mancano delle vere e proprie strategie efficaci su come tenere bassi i costi. L’infrastruttura è ancora mancante, per cui questi combustibili necessitano di investimenti multimilionari in progetti ad alto rischio e dal ritorno incerto. Una tale fotografia non può che non spaventare gli investitori, soprattutto quelli più conservatori. Da ciò è nata la necessità di un intervento di politiche strutturale.

È questo il contesto che ha portato la Commissione Europea a lanciare nel 2022 la Renewable and Low-Carbon (RLCF) Industrial Alliance, un’iniziativa che ha raccolto più di 200 stakeholders nell’Unione Europea nel settore dei combustibili alternativi (dell’Italia, ad esempio, ne fanno parte anche ENI, Fincantieri, ITA e Intesa SanPaolo) tra produttori di combustibili, associazioni di categoria, investitori, banche, società tecnologiche e istituti di ricerca. L’obiettivo dell’Alleanza è la diffusione e distribuzione dei combustibili rinnovabili o a basse emissioni nel settore marittimo e dell’aviazione. La RLCF Alliance è quindi l’unione di organizzazioni con scopi e attività diverse che convergono per l’obiettivo climatici dell’Unione Europea.

Conclusione

Iniziative come la RLCF Industrial Alliance, l’impiego di nuovi strumenti di finanziamento pubblico ed il nuovo impegno del mercato verso il trasporto sostenibile segnalano che il percorso è avviato. Aviazione e marittimo contribuiscono, seppur in quote minime rispetto ad altri settori, in modo importante al riscaldamento globale e il loro impatto si prevede che sarà sempre peggiore se non si saranno avviati percorsi di decarbonizzazione. Cruciali saranno anche le evoluzioni della politica internazionale, come la crisi energetica, le politiche industriali di Cina e Stati Uniti, e la disponibilità di fondi comuni Europei. Le nuove tecnologie hanno bisogno di supporto per superare gli ostacoli che le rendono poco appetibili rispetto ai combustibili fossili. L’Unione Europea, in tal senso, ha dimostrato un impegno consistente.

[Crediti foto: Flickr]

![Da sinistra: Mario Draghi, Emmanuel Macron ed Ursula von der Leyen[crediti foto: Valerio Valentini CC BY 2.0]*](https://www.orizzontipolitici.it/wp-content/uploads/2024/05/191737914-c764461f-444c-4e59-bc0b-7799c30bb206-480x262.jpeg)